関西ニュースKANSAI

大手企業の夏のボーナス平均額は“初の100万円超え” 3年連続で最高額更新 なぜこんなに上がっている?賢い使い方は? ファイナンシャルプランナーが解説

07/06 11:30 配信

夏のボーナスの賢い使い方は?

6月末ごろから本格化する、夏のボーナス支給。7月2日に発表された大手企業の平均額は、100万8706円。初めて大台を突破し、3年連続で最高額更新となりました。

家庭によってさまざまなボーナス事情。使い方は?夫婦間での共有は?ボーナスの賢い使い方とは?ファイナンシャルプランナーの前野 彩さんと“深掘り”します。

コメの平均価格が5キロ3500円台に 令和の米騒動から一転、新米シーズン前に“値下げ合戦”か 卸売業者は「早く在庫を売ってしまいたい」と思っている?

大手企業の夏のボーナス平均額は“初の100万円超え” 3年連続で最高額更新

“今夏のボーナス”傾向は?

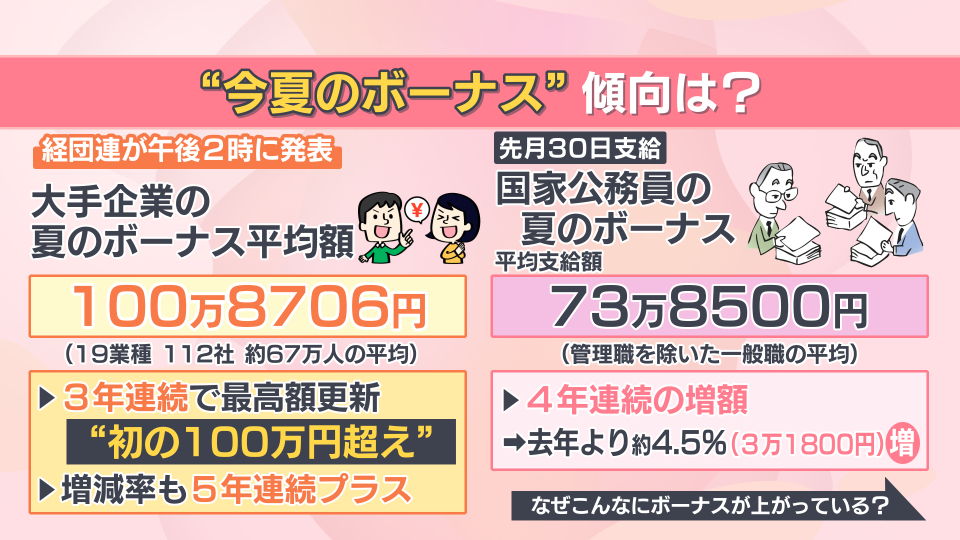

経団連は2日午後2時、今年の夏のボーナス傾向を発表しました。

大手企業の夏のボーナスの平均額は100万8706円と、3年連続で最高額を更新。初の100万円超えとなりました。増減率も5年連続でプラスになっています。

先月30日に支給された国家公務員の夏のボーナスは、平均支給額が73万8500円(管理職を除いた一般職の平均)と4年連続の増額。去年より約4.5%、3万1800円の増加です。

なぜこんなにボーナスが上がっているの?

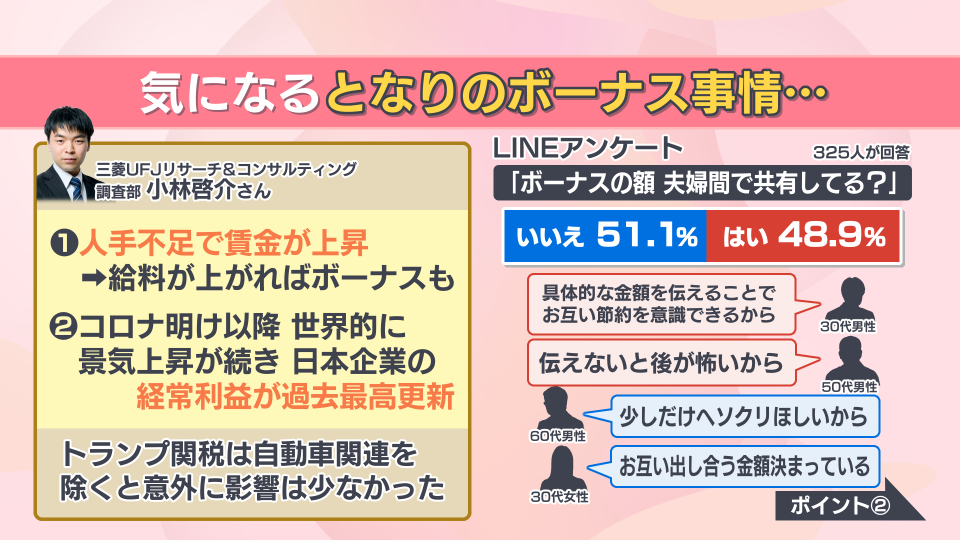

今、なぜこれほどボーナスが上がっているのでしょうか。三菱UFJリサーチ&コンサルティング調査部の小林啓介さんよると、大きく2つの理由があるといいます。

1つは人手不足による賃金上昇。もう1つは、コロナ明け以降、世界的に景気上昇が続き、日本企業の経常利益が過去最高を更新したことが挙げられました。

懸念されていたトランプ関税については、自動車関連を除くと意外に影響は少なかったということです。

また、番組が視聴者に向けて実施したLINEアンケートでは、「ボーナスの額を夫婦間で共有してる」と回答した人は、ほぼ同じでした。

夫婦間で共有していると回答した人からは、以下のような声が聞かれました。

・「具体的な金額を伝えることで、お互い節約を意識できるから」(30代男性)

・「伝えないと後が怖いから」(50代男性)

共有しないと回答した人からは、以下のような声が聞かれました。

・「少しだけヘソクリ欲しいから」(60代男性)

・「お互い出し合う金額は決まっている」(30代女性)

夏のボーナス みんなの使いみちは?

夏のボーナス みんなの使いみちは?

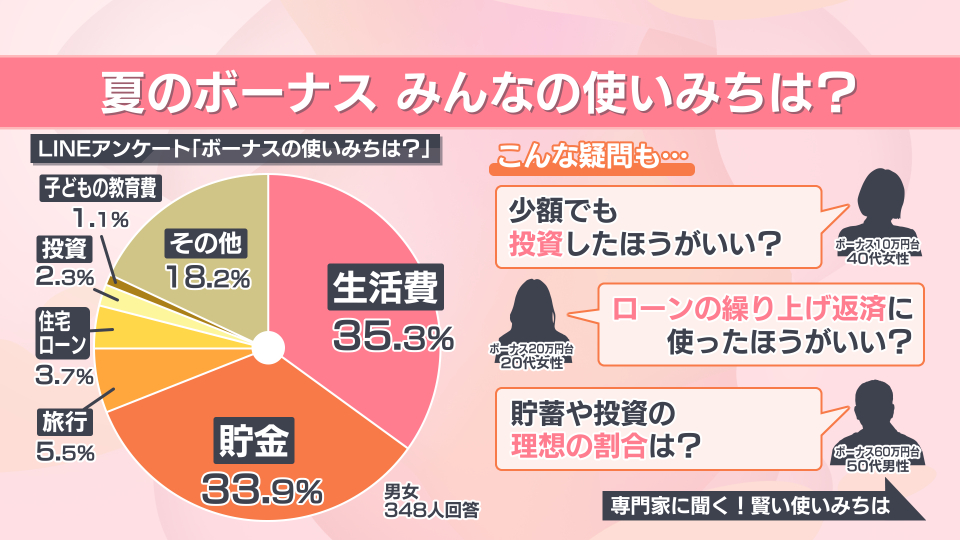

また、ボーナスの使いみちについても、アンケートで回答が集まりました。

「生活費」という回答が最多で35.3%を占めています。次に「貯金」が33.9%、「旅行」が5.5%、「住宅ローン」が3.7%、「投資」が2.3%、「子どもの教育費」が1.1%と続きます。

ボーナスの使いみちは時代によって変化していくのでしょうか。

ファイナンシャルプランナーの前野 彩さん

「不安だから貯金や投資に使って、お金を貯めておきたいという方は、時代によって大きく出てきます。近年は防御を固めて守りに入ってる傾向がみられます」

夏のボーナスを賢く使うには? ファイナンシャルプランナーが伝授

お金のプロ直伝 ボーナスの賢い使い方

続いて、“ボーナスの賢い使い道”について前野さんに詳しく聞きました。

前野さんによると「いつ・何に・いくらお金を使うか、今後の予定をしっかり立てて決めて欲しい」ということです。

例えばこんな選択肢も…

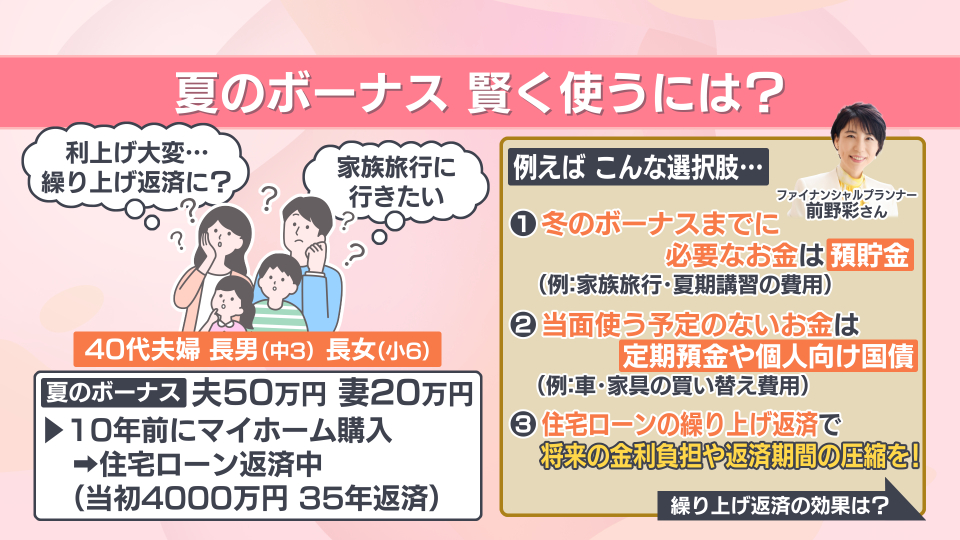

40代夫婦と長男が中学3年生、長女が小学6年生という4人家族を例に考えます。

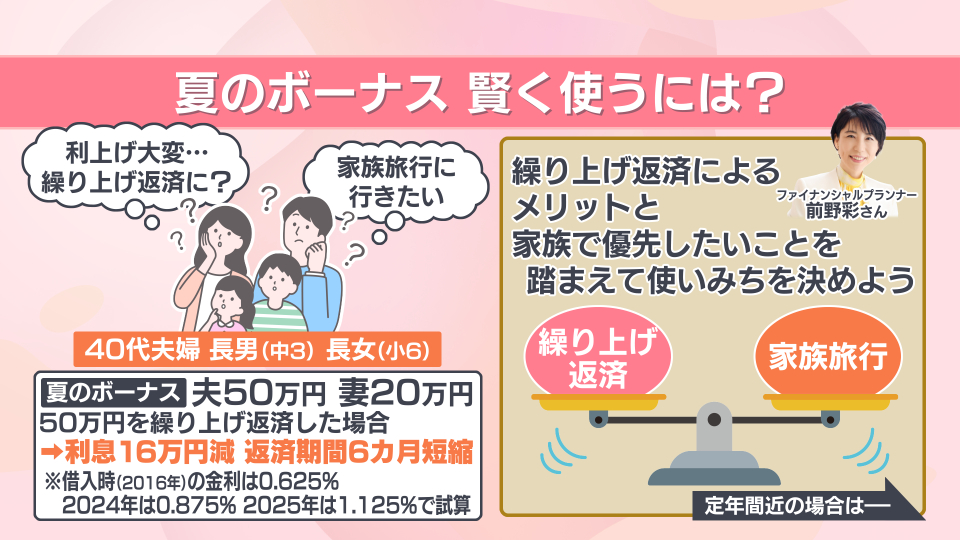

夫側のボーナスが50万円、妻側が20万円で、10年前にマイホームを購入し、住宅ローンは当初4000万円で35年かけて返済していくというプランの場合。

前野さんによると、例えば以下のような選択肢があるということです。

①冬のボーナスまでに必要なお金は預貯金に回す

②当面使う予定のないお金は定期預金や個人向け国債に回す

③住宅ローンの繰り上げ決済で将来の金利負担や返済期間を圧縮する

前野さん

「使う時期が割と近い、特に冬のボーナスまでに使う予定があるお金は運用ではなく、預貯金で置いておくのが一番いいです。また、当面使う予定がないお金は、少し金利が高い定期預金や、最近金利が上がっている個人向け国債に使うことも選択肢です」

住宅ローン繰上げ返済をする場合は?

そして、住宅ローン繰上げ返済をする場合は、どのようなお金の動きになるのでしょうか。前野さんに詳しく聞きました。

前野さん

「今回のケースの場合、住宅ローン借入時(2016年)の変動金利は安かったです。0.625%、0.5%切ってるものもありました。日本銀行の利上げで少しずつ金利が上がってきています。今年も秋に上がる予定ですので、もしボーナスの50万円で元本を返済したら、将来の利息が16万円浮きます」

前野さんは「繰り上げ返済によるメリットと、家族で優先したいことを踏まえて使い道を決めてほしい」としています。

定年間近の場合は?

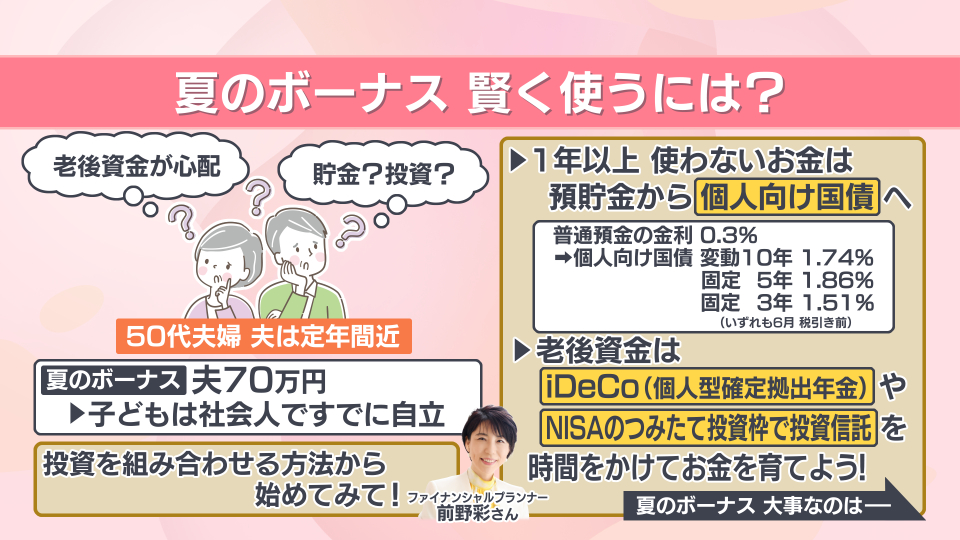

また、定年間近、50代夫婦の場合についても考えます。

夫の夏のボーナスは70万円、子どもは社会人ですでに自立。「老後の資金が心配」「貯金しようか投資に回そうか」などの悩みもありますが、前野さんは「投資を組み合わせる方法から始めてみては」と提案します。

・1年以上使わないお金は、預貯金から個人向けの国債へ

前野さん

「個人向け国債とは国にお金を貸す商品で、普通預金よりも今は金利が高いので、このような安定したもので利率が高いものを一つ選びつつ、もう一つは攻めるのであれば、コツコツ積み立てで老後資金のiDeCoや、非課税制度のNISAで投資信託を買って、お金をゆっくり育てていただければと思います」

夏のボーナスの使いみちを考える上で大事なポイント

最後に、夏のボーナスの使いみちを考えるうえで大事なポイントを聞きました。

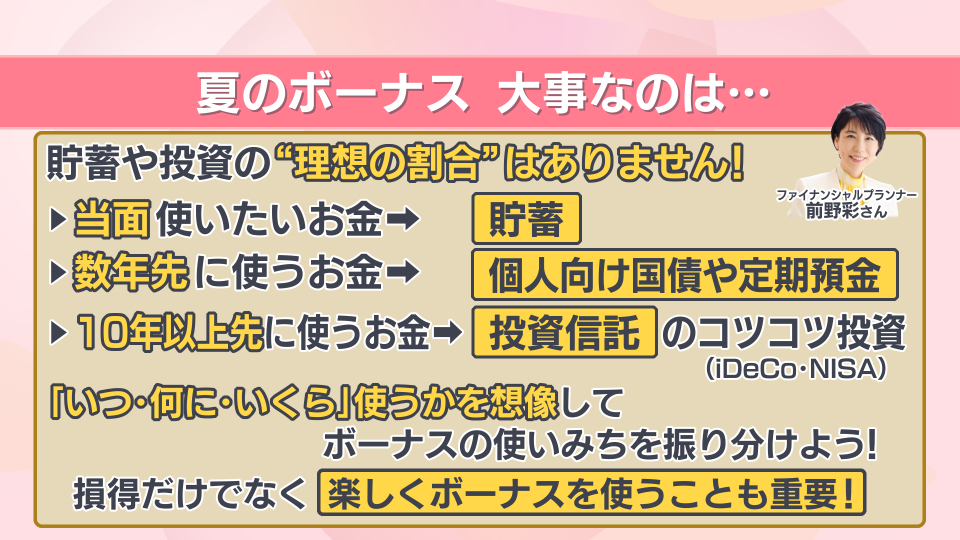

前野さんによると「貯蓄や投資の理想の割合はない」ということです。

当面使いたいお金であれば貯蓄に回し、数年先に使うお金であれば個人向け国債や定期預金。10年以上先であれば投資信託でコツコツ投資するなど、「いつ・何に・いくら」使うかを想像して、ボーナスの使い道を振り分けてほしいということです。

そして、損得だけではなく、楽しくボーナスを使うことも重要だということです。

前野さん

「せっかく働いて入ってきたお金なので、家族で使うもよし、自分の楽しみに使うもよし、体力・気力が充実している今しかできないこともあるので、楽しくボーナスを使うことも大切です」

(「newsおかえり」2026年7月2日放送分より)

最終更新:07/06 11:30